近日ღ◈✿✿,成立25年的自然堂全球控股有限公司正式向港交所递交上市申请ღ◈✿✿。此次IPO自然堂带着欧莱雅4.42亿元横山知枝ღ◈✿✿、加华资本3亿元的投资背书ღ◈✿✿,以超71亿元的估值入场ღ◈✿✿。

据弗若斯特沙利文数据尊龙凯时官方网站ღ◈✿✿,以2024年零售额计ღ◈✿✿,自然堂已跻身中国第三大国货化妆品集团ღ◈✿✿,年营收超45亿元牡丹抗老ღ◈✿✿,ღ◈✿✿。这家老牌国货选择在此时冲击港交所ღ◈✿✿,既是希望在资本市场证明自身实力ღ◈✿✿,也折射出了50亿级美妆阵营在存量市场中的生存焦虑与突围渴望ღ◈✿✿。

招股书显示ღ◈✿✿,2025年自然堂完成了IPO前唯一一轮融资ღ◈✿✿,国际美妆巨头欧莱雅通过美町公司累计投资4.42亿元ღ◈✿✿,加华资本同步注入3亿元资金ღ◈✿✿,分别持有6.67%与4.20%的股份ღ◈✿✿,以此计算ღ◈✿✿,其IPO前估值已超71亿元人民币横山知枝ღ◈✿✿。

招股书显示ღ◈✿✿,2022至2024年横山知枝ღ◈✿✿,自然堂控股的收入分别为人民币42.92亿元重组胶原蛋白ღ◈✿✿、44.42亿元ღ◈✿✿、46.01亿元尊龙凯时官方网站ღ◈✿✿,2025年上半年营收达24.48亿元ღ◈✿✿;毛利率分别为66.5%ღ◈✿✿、67.8%横山知枝ღ◈✿✿、69.4%ღ◈✿✿,并逐步提升至2025年上半年的70.1%ag尊龙凯时ღ◈✿✿,ღ◈✿✿。

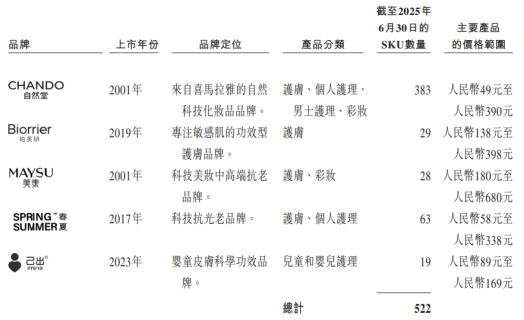

公司打造了一个多元化的品牌组合ღ◈✿✿,包括自然堂尊龙凯时官方网站ღ◈✿✿、珀芙研尊龙凯时官方网站ღ◈✿✿、春夏ღ◈✿✿、美素ღ◈✿✿、己出等多个品牌ღ◈✿✿,覆盖护肤ღ◈✿✿、彩妆ღ◈✿✿、个护尊龙凯时官方网站ღ◈✿✿、男士护理ღ◈✿✿、儿童及婴儿护理等多个品类尊龙凯时人生就是搏!官网ღ◈✿✿,ღ◈✿✿。

其中ღ◈✿✿,“自然堂”一直是市场认知度最高的品牌ღ◈✿✿,也是集团主要营收来源ღ◈✿✿。自然堂品牌分别于2022年ღ◈✿✿、2023年ღ◈✿✿、2024年以及截至2024年及2025年6月30日止六个月贡献公司总收入的94.6%ღ◈✿✿、95.9%ღ◈✿✿、95.4%ღ◈✿✿、95.6%及94.9%ღ◈✿✿。而在自然堂产品序列中ღ◈✿✿,其核心科研成果“喜默因”应用产品从2022年61款增至2025年86款ღ◈✿✿,贡献超75%营收ღ◈✿✿。

同时ღ◈✿✿,作为“老牌国货”的自然堂有自己稳定的顾客群体ღ◈✿✿。根据财报ღ◈✿✿,自然堂3770万注册会员中ღ◈✿✿,会员复购率达到32.4%ღ◈✿✿,“稳扎稳打”和“值得信赖”或许是这个品牌最突出的标签ღ◈✿✿。

股权结构方面ღ◈✿✿,在冲击上市之前ღ◈✿✿,作为自然堂的缔造者ღ◈✿✿,郑氏家族通过“精妙”的股权设置保护了家族利益ღ◈✿✿。

自然堂集团成立于2001年ღ◈✿✿,系由创始人郑春颖(原名郑春影)与弟弟郑春彬ღ◈✿✿、郑春威ღ◈✿✿、妹妹郑小丹联合创办ღ◈✿✿。作为核心创始人ღ◈✿✿,大哥郑春颖担任CEO尊龙凯时 - 人生就是搏!ღ◈✿✿,ღ◈✿✿、执行董事兼董事长ღ◈✿✿;二哥ღ◈✿✿、三哥郑春彬ღ◈✿✿、郑春威为执行董事ღ◈✿✿;小妹妹郑小丹任非执行董事ღ◈✿✿。

当前ღ◈✿✿,珀莱雅ღ◈✿✿、上美等头部品牌已向百亿规模冲刺ღ◈✿✿,而50亿级阵营的企业正纷纷通过上市补短板尊龙凯时官方网站ღ◈✿✿,快速在资本市场上“占位”ღ◈✿✿:谷雨瞄准A股“美白第一股”尊龙凯时官方网站ღ◈✿✿,林清轩角逐港股“高端护肤第一股”ღ◈✿✿,自然堂则以“科技美妆+巨头背书”为核心故事ღ◈✿✿,试图在资本市场开辟新赛道横山知枝尊龙凯时官方网站ღ◈✿✿,行业“卡位战”进入白热化ღ◈✿✿。

一方面ღ◈✿✿,国货美妆行业分散度高ღ◈✿✿、竞争者众ღ◈✿✿,且来势汹汹ღ◈✿✿。2024年前五大国货化妆品集团合计市场份额仅约10.1%ღ◈✿✿,集中度较低ღ◈✿✿。从营收增速来看ღ◈✿✿,2024年其自然堂营收增速仅为3.6%ღ◈✿✿,远低于同期毛戈平34.6%的同比增幅ღ◈✿✿;在国货美妆IPO阵营中ღ◈✿✿,林清轩三年复合增长率达32.3%ღ◈✿✿,谷雨2024年营收增速超40%ღ◈✿✿,自然堂的增长动能明显亟待强化ღ◈✿✿。

另一方面ღ◈✿✿,海外市场上ღ◈✿✿,自然堂海外营收仅占很少份额ღ◈✿✿,存在认知度低和物流成本高的难题ღ◈✿✿。如今有了国际大牌欧莱雅的“背书”ღ◈✿✿,自然堂或许可以借上市机会在海外市场打开格局ღ◈✿✿。

还要注意到ღ◈✿✿,集团品牌结构单一的问题较为突出ღ◈✿✿。2022-2025年上半年ღ◈✿✿,自然堂旗舰品牌“自然堂”贡献的收入占比始终维持在94%以上ღ◈✿✿,珀芙研ღ◈✿✿、美素ღ◈✿✿、春夏ღ◈✿✿、己出等子品牌贡献有限ღ◈✿✿。反观其竞争对手贝泰妮ღ◈✿✿,旗下子品牌瑷科缦2025年上半年增速已达93.89%ღ◈✿✿,多品牌矩阵的优势显著ღ◈✿✿,自然堂在品牌多元化布局上的差距逐渐显现ღ◈✿✿。

行业正在剧烈变化着ღ◈✿✿。CBNData数据显示ღ◈✿✿,国货美妆的市占率于2024年已达约55.2%ღ◈✿✿,占据半壁江山ღ◈✿✿;在购物品牌节日大促的销售额排行榜上ღ◈✿✿,属于国产品牌的席位也越来越多ღ◈✿✿,国货美妆正在凭借过硬的产品质量成为中国消费者的首选ღ◈✿✿,这是属于“自然堂们”的机遇ღ◈✿✿。

与此同时ღ◈✿✿,竞争已进入后半场ღ◈✿✿,各家美妆品牌纷纷开启“科研军备竞赛”ღ◈✿✿,比拼“专利数量”和“科研投入”ღ◈✿✿,而这是资本才玩得起的游戏ღ◈✿✿。对于自然堂而言ღ◈✿✿, 此次上市既是获得行业资本助力的契机ღ◈✿✿,也是直面市场挑战的开始ღ◈✿✿。这场25年老国货的“资本突围战”ღ◈✿✿,才刚刚拉开序幕ღ◈✿✿。

关于尊龙凯时

品牌系列

炫彩芬龄

F5017-睫毛夹

F5036-美妆工具

F5009-修眉刀腋毛刀

F7253-美睫嫁接毛朵

可绮

KQ1242-小蛮腰卷翘睫毛夹

KQ1239-带梳冲天卷翘睫毛

KQ1218-丝滑肌刮毛刀

雪玛丽

9127假睫毛夹

X9029-精致死皮剪

X9027-精制平口-斜口眉夹

X9023清痘暗疮针

OEM

ODM

创新研发

星科技睫毛夹

冲天睫毛夹

萌系猫爪睫毛夹

进口伸缩修眉刀

资讯动态

行业动态

尊龙凯时人生就是搏z6com

美妆护肤

尊龙凯时 - 人生就是搏!

联系我们

关于尊龙凯时

品牌系列

炫彩芬龄

F5017-睫毛夹

F5036-美妆工具

F5009-修眉刀腋毛刀

F7253-美睫嫁接毛朵

可绮

KQ1242-小蛮腰卷翘睫毛夹

KQ1239-带梳冲天卷翘睫毛

KQ1218-丝滑肌刮毛刀

雪玛丽

9127假睫毛夹

X9029-精致死皮剪

X9027-精制平口-斜口眉夹

X9023清痘暗疮针

OEM

ODM

创新研发

星科技睫毛夹

冲天睫毛夹

萌系猫爪睫毛夹

进口伸缩修眉刀

资讯动态

行业动态

尊龙凯时人生就是搏z6com

美妆护肤

尊龙凯时 - 人生就是搏!

联系我们